|

"A kőzetek az isteni bölcsességből eredő fájdalmak megtestesülései. A növények az isteni erkölcsiség és hűség teremtményei. Az állatok darabokra tört isteniség."

Rudolf Steiner

|

Belépés - Regisztráció |

Olvasnivaló |

<< Vissza Éves beszámoló - 2012NZs 2013.05.29.

Adószám: 19654133-2-41 Bírósági bejegyzés: 6.Pk.63.891

Magyar Antropozófiai Társaság

A számviteli törvény szerinti egyéb szervezetek

Fordulónap: 2012.12.31. Beszámolási időszak: 2012.01.01-2012.12.31.

Budapest, 2013. ……………..……….……..

______________________ a szervezet képviselője

P.h.

A szervezet könyvvizsgálatra nem kötelezett, a közzétett adatok könyvvizsgálattal nincsenek alátámasztva.

1. A gazdálkodó bemutatása

1.1. Alakulás, a gazdálkodó fő célja

A Magyar Antropozófiai Társaság (továbbiakban Társaság) létrehozásának célja, az egyetemes kultúra szellemi és erkölcsi értékrendjére, az egyetemes és magyar kultúra legjobb hagyományaira tekintve, a szabad szellemi élet ösztönzése a Rudolf Steiner által megjelölt módon és úton haladva, a Dornachban, 1923 Karácsonyán elfogadott alapelvek szerint. A Társaság a Dornachi székhely Általános Antropozófiai Társaság magyarországi ágaként működik.

1.2. Főbb szervezeti változások A beszámolási időszakban olyan jelentős szervezeti változás nem ment végbe, amely kihatással lett volna a stratégiára, vagy a számviteli politikára, illetőleg a valós és megbízható összkép szempontjából lényeges.

1.3. Tevékenységi kör A Társaság fő tevékenységi köre: Máshova nem sorolt egyéb közösségi, társadalmi tevékenység (94.99). A Társaság az alábbi tevékenységeket végzi:

Ezek érdekében az alábbi feladatokat is ellátja a Társaság:

1.4. Befolyás kapcsolt vállalkozásokban

A Társaság egyetlen olyan vállalkozásban sem bír döntő befolyással, amely a számviteli előírások szerint leányvállalatnak minősül.

1.5. A vállalkozás folytatása A Társaság gazdasági-vállalkozási tevékenységet csak közszolgáltatói (közhasznú jelleg ) céljainak megvalósítása érdekében, azokat nem veszélyeztetve végezhet.

2. A számviteli politika alkalmazása

2.1. Könyvvezetés módja A számviteli információs rendszer kialakítása és működtetése, a beszámoló összeállítására megbízott külső szerződéses szolgáltató feladata.

2.2. Könyvvezetés pénzneme A gazdálkodó könyveit magyar nyelven, forintban, a kettős könyvvitel elvei és szabályai szerint vezeti.

2.3. Beszámoló összeállítása, könyvvizsgálat A tárgyévi könyvelését végezte és a beszámolót összeállította:

Név: Szilágyi József regisztrált mérlegképes könyvelő

2.4. Kiemelt számviteli teendők ütemezése: A kiemelt számviteli teendők ütemezése az alábbi:

2.5. Beszámoló formája és típusa

A Társaság a tárgyidőszakra a számviteli törvény szerinti egyéb szervezetek egyszerűsített éves beszámolóját készíti el.

2.6. Üzleti év Jelen beszámoló, a 2012.01.01-2012.12.31. időszakot öleli fel, a mérleg fordulónapja 2012.12.31.

2.7. Mérlegkészítés időpontja A mérlegkészítés időpontjáig ismertté vált, a tárgyévet vagy az előző éveket érint gazdasági események, körülmények hatásait a beszámoló tartalmazza. A mérlegkészítés választott időpontja: 2012.03.30. A beszámoló aláírásának dátuma, a beszámolót elfogadó közgyűlést követő időpont.

2.8. Jelentős összegű hibák értelmezése Jelentős összegűnek minősül az üzleti évben feltárt, egy üzleti évre vonatkozó hibák hatása, ha a saját tőke változásai abszolút értékének együttes összege a vizsgált üzleti évre készített beszámoló eredeti mérlegfőösszegének 2%-át, vagy az 500 m Ft-ot meghaladja. Ebben az esetben a feltárt hibák hatása a tárgyévi beszámolóban nem a tárgyévi adatok között, hanem elkülönítetten, előző évek módosításaként kerül bemutatásra.

2.9. Lényeges hibák A megbízható és valós képet lényegesen befolyásoló hibáknak minősülnek a feltárt hibák, ha összevont és göngyölített hatásukra a feltárás évét megelőző üzleti év mérlegében kimutatott saját tőke legalább 20%-kal változik.

2.10. Ismételt közzététel alkalmazása A megbízható és valós képet lényegesen befolyásoló, jelentős összegű hibák feltárása esetén a feltárás évét megelőző üzleti év beszámolóját az eredeti és a módosított adatok bemutatásával, a módosítások kiemelésével a tárgyévi beszámoló közzétételét megelőzően ismételten közzé kell tenni. A hibák egyes üzleti évekre gyakorolt hatását ebben az esetben a tárgyévi beszámoló kiegészítő mellékletében kell bemutatni.

2.11. „Jelentős összegű különbözetek” értelmezése Amennyiben a számviteli politika más része eltérően nem rendelkezik, úgy az egyes tételek esetében jelentős összegnek a 100 e Ft-ot meghaladó összeg minősül. A fogalom alkalmazása az előző üzleti évhez képest nem változott.

2.12. „Jelentős összhatás” értelmezése Amennyiben a számviteli politika más része eltérően nem rendelkezik, úgy a tételenként nem jelentős különbözeteket is figyelembe kell venni, ha a különbözetek összhatása által valamely mérleg- vagy eredménykimutatás sor értéke 1 millió forintot meghaladó értékben változik. A fogalom alkalmazása az előző üzleti évhez képest nem változott.

2.13. Devizás tételek értékelése Alkalmazott devizaárfolyam A külföldi pénzértékre szóló, vagy deviza alapú eszközök és kötelezettségek, valamint bevételek és ráfordítások forintértékének meghatározása, egységesen, a számlavezető bank által meghirdetett devizavételi és deviza eladási árfolyamának átlagán történik. Fordulónapi devizás átértékelés A külföldi pénzértékre szóló eszközök és kötelezettségek a fordulónapon minden esetben átértékelésre kerülnek.

2.14. Értékcsökkenési leírás elszámolása Értékcsökkenési leírás módja Az évenként elszámolandó értékcsökkenés megtervezése – az egyedi eszköz várható használata, ebből adódó élettartama, fizikai és erkölcsi avulása, az egyéb körülmények és a tervezett maradványérték figyelembevételével – általában az eszköz bekerülési (bruttó) értékének arányában történik. Az értékcsökkenési leírás elszámolása időarányosan (lineáris leírási módszerrel) történik. Kisérték eszközök értékcsökkenési leírása A 100 ezer forint alatti egyedi bekerülési értékkel bíró vagyoni érték jogok, szellemi termékek, tárgyi eszközök bekerülési értéke a használatbavételkor értékcsökkenési leírásként egy összegben elszámolásra kerül. Ebben az esetben az értékcsökkenési leírást tervezni nem kell. Nem jelentős maradványérték A maradványérték nulla összeggel vehető figyelembe az értékcsökkenési leírás tervezése során, ha az eszköz hasznos élettartama végén várhatóan realizálható értéke valószínűsíthetően nem haladja meg a 100 e Ft-ot. Terven felüli értékcsökkenés elszámolása Terven felüli értékcsökkenési leírás elszámolása szempontjából a könyv szerinti érték akkor haladja meg jelentősen a piaci értéket, ha az egyes tételek esetében a különbözet meghaladja a 100 e Ft-ot.

2.15. Értékvesztés elszámolása Az értékvesztés elszámolásának gyakorlata az előző üzleti évhez képest a jogszabályi változásokon túl nem változott. Eszerint értékvesztés elszámolására akkor kerül sor, ha a könyv szerinti értékhez képest az egyes tételek esetében a veszteség-jelleg különbözet tartós és jelentős. A tárgyévben értékvesztés nem volt elszámolva

2.16. Értékhelyesbítések alkalmazása A Társaság az értékhelyesbítés lehetőségével nem kíván élni, így a mérlegben sem értékhelyesbítés, sem értékelési tartalék nem szerepel.

2.17. Alapítás-átszervezés költségei Az alapítás-átszervezés költségei nem kerülnek aktiválásra az immateriális javak között, azok –az előző üzleti évhez hasonlóan – a tárgyidőszakban költségként számolandók el.

2.18. Kísérleti fejlesztés aktiválása A Társaság a kísérleti fejlesztés költségei aktiválásának lehetőségével nem kíván élni.

2.19. Vásárolt készletek értékelése A vásárolt készletek – az előző üzleti évhez hasonlóan – a mérlegben a tényleges bekerülési értékben jelennek meg. A tárgyévi vásárolt készletek növekedése a Társaság könyvtári beszerzéséhez kapcsolódik.

2.20. Saját termelés készletek értékelése A saját termelés készletek a mérlegben – az előző üzleti évhez hasonlóan – az utókalkulációval megállapított tényleges előállítási költségen jelennek meg az év végén történő leltározással alátámasztva. A Társaság könyv- és lapkészletéről 2012. december 31-re leltár készült.

2.21. Céltartalék- képzés szabályai A Társaság kötelezettségekre, várható jövőbeni költségekre céltartalékot – az előző üzleti évhez hasonlóan – nem képezett.

2.22. Ki nem emelt tételek értékelése Az előző években ki nem emelt mérlegtételek az általános szabályok szerint kerülnek értékelésre, az értékelésben a jogszabályi változásokon túl módosítás nem történt.

2.23. Számviteli politika más változásainak hatása A számviteli politika más, meghatározó elemeiben a jogszabályi változásokon túl jelentős módosítás nem történt.

2.24. Leltározási szabályok Az eszköz és források leltározása az általános szabályok szerint történik, a leltározás szabályai az előző üzleti évhez képest nem változtak. A tárgyévi eszköz-forrás leltározás megtörtént, az adatok a V20121231EF számú vegyes bizonylaton megtalálhatóak.

2.25. Pénzkezelési szabályok A pénzkezelés a számviteli politikában előírt szabályok szerint történik, a pénzkezelés szabályai az előző üzleti évhez képest a pénzkezelési szabályzat módosítása szerint változtak. A megengedett készpénzállomány 500 e Ft-ról 1.000 e Ft-ra növekedett.

2.26. Eltérés a törvény előírásaitól A beszámoló összeállítása a számviteli törvény előírásainak megfelelően történik, a törvény előírásaitól való eltérésre okot adó körülmények nem merültek fel.

2.27. Sajátos tevékenységgel kapcsolatos további információk A Társaság tevékenysége alapján más jogszabály által további, a sajátos tevékenységgel kapcsolatos információk közlésére nem kötelezett.

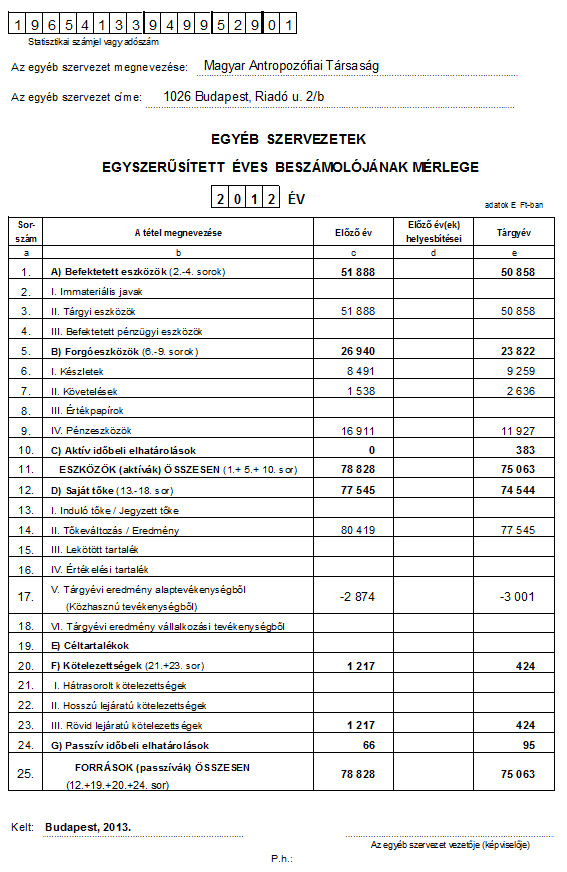

3. Mérleghez kapcsolódó kiegészítések 3.1. Előző évek módosítása A korábbi (lezárt) évhez kapcsolódóan a tárgyévben ellenőrzés, önellenőrzés semmiféle hibát nem tárt fel, a mérleg korábbi időszakra vonatkozó korrekciókat nem tartalmaz.

3.2. Összehasonlíthatóság Össze nem hasonlítható adatok A Társaság mérlegében az adatok – a jogszabályi változások miatt átrendezésen túl – összehasonlíthatók az előző üzleti év megfelel adatával. Tétel átsorolások A mérlegben az előző üzleti évhez képest – a jogszabályi változások miatti átrendezéseken túl – az egyes eszközök és kötelezettségek minősítése nem változott. Értékelés változása és annak hatása Az előző üzleti év mérlegkészítésénél alkalmazott értékelési elvek – a jogszabályi előírások változásain túl – nem változtak.

3.3. A mérleg tagolása Új tételek a mérlegben A tárgyévi beszámolóban az előírt sémán túl új mérlegtételek nem szerepelnek.

3.4. Kezelésbe vett eszközök a mérlegben A mérlegben kezelésbe vett, a kincstári vagyon részét képező eszköz nem szerepel.

3.5. Devizás értékelés hatása a mérlegben A Társaság devizás mérlegtételei az általános szabályok szerint kerültek átszámításra, ezért az ettől eltérő értékelésből különbözet nem származott.

3.6. Értékvesztések A Társaság mérlegében a befektetett pénzügyi eszközökhöz, készletekhez, értékpapírokhoz, követelésekhez kapcsolódóan nyilvántartott értékvesztés sem az előző üzleti évben sem tárgyévben nem szerepel, ilyen címen visszaírásra az előző üzleti évben, sem a tárgyévben nem került sor.

3.7. Befektetett eszközök Bruttó érték alakulása Az immateriális javak, tárgyi eszközök bruttó értékéről, a tárgyévi és a halmozott értékcsökkenés alakulásáról, a terven felüli értékcsökkenés alakulásáról a kiegészítő melléklet végén külön táblázat található. Értékcsökkenési leírás utólagos módosításának hatása A terv szerint elszámolásra kerül értékcsökkenés megváltoztatására a tárgyidőszakban nem került sor. Üzleti érték leírása A Társaság mérlegében üzleti vagy cégérték sem az előző, sem a tárgyévben nem szerepel.

3.8. Forgóeszközök Készletek alakulása A saját előállítású könyv készletek állományváltozása + 923 e Ft, készlet állomány növekedés volt. A készlet értéke leltározással került megállapításra. Követelések alakulása Követelések az előző évhez képest 1.098 e Ft-tal növekedtek, a követeléshez kapcsolódóan nem került elszámolásra értékvesztés. Tárgyévi értéke: 2.636 e Ft. A követelések összegéből a vevőkövetelések értéke: 2.134 e Ft. Egyéb követelések részletezése: 52 e Ft raktárbérleti kaució, adó visszaigénylés: 450 e Ft. Hátrasorolt eszközök A mérlegben olyan követelések vagy hitelviszonyt megtestesít értékpapír, amely az adósnál vagy a kibocsátónál hátrasorolt kötelezettségnek minősül, sem az előző évben, sem a tárgyévben nem szerepel.

3.9. Aktív időbeli elhatárolások Tárgyévben bevételek aktív időbeli elhatárolásaként 383 e Ft került elszámolásra. Az időbeli elhatárolások a bizományosokkal való 2012. évi decemberi elszámolását tartalmazza

3.10. Saját tőke A saját tőke - 3.001 e Ft mérleg szerinti eredménnyel csökkent az előző évhez képest. Kapcsolt vállalkozások által jegyzett tőke A jegyzett tőke kapcsolt vállalkozások által jegyzett összeget nem tartalmaz. Lekötött tartalék jogcímei A mérlegben lekötött tartalék nem jelenik meg. Értékhelyesbítés alakulása A Társaság nem él az értékhelyesbítés lehetőségével, nyilvántartott értékhelyesbítése nincs.

3.11. Céltartalékok A mérlegben céltartalék sem az előző évben, sem a tárgyévben nem szerepelt, a körülmények céltartalék képzését nem indokolták.

3.12. Kötelezettségek A kötelezettségek 793 e Ft-tal csökkentek a beszámolási időszakban. Tárgyévi értéke: 424 e Ft. A kötelezettségek közül a szállítók értéke: 155 e Ft. Az egyéb kötelezettségek részletezése: adófizetési kötelezettség (bérjárulékok 2012.12. hóra vonatkozóan 2013.01.12-ig): 145 e Ft, bérfizetési kötelezettség (2012.12. hóra vonatkozóan): 124 e Ft. Öt évnél hosszabb lejáratú kötelezettségek A mérlegben olyan kötelezettségek nem szerepelnek, amelyek a hátralévő futamideje több, mint öt év. Kötelezettségek átsorolása A tárgyévben a hosszú lejáratú kötelezettségeknek a fordulónapot követő egy éven belüli csekély törlesztés átsorolására nem került sor. Biztosított kötelezettségek A mérlegben kimutatott tárgyévi kötelezettségek között zálogjoggal vagy hasonló jogokkal biztosított kötelezettség nem szerepel. Kapottnál nagyobb összegben visszafizetendő kötelezettségek A tárgyévi kötelezettségek között olyan, ahol a visszafizetendő összeg nagyobb a kapott összegnél, nincs.

3.13. Passzív időbeli elhatárolások Tárgyévben költségek passzív időbeli elhatárolásaként 95 e Ft került elszámolásra. Az időbeli elhatárolások a könyvelési költségek (energia, telefon, vízdíj stb.) megfelelő évre való elszámolását szolgálja.

3.14. Mérlegen kívüli tételek A Társaságnak a mérlegben nem látszó, a mérleg fordulónapjáig le nem zárt ügyletek miatti függő, vagy biztos (jövőbeni) kötelezettsége nincs. Olyan, a mérlegben meg nem jelenő pénzügyi kötelezettség, amely a pénzügyi helyzet értékelése szempontjából jelentőséggel bír, a fordulónapon nem volt. A mérlegben nem látszó, más lényeges tétel nem kíván bemutatást.

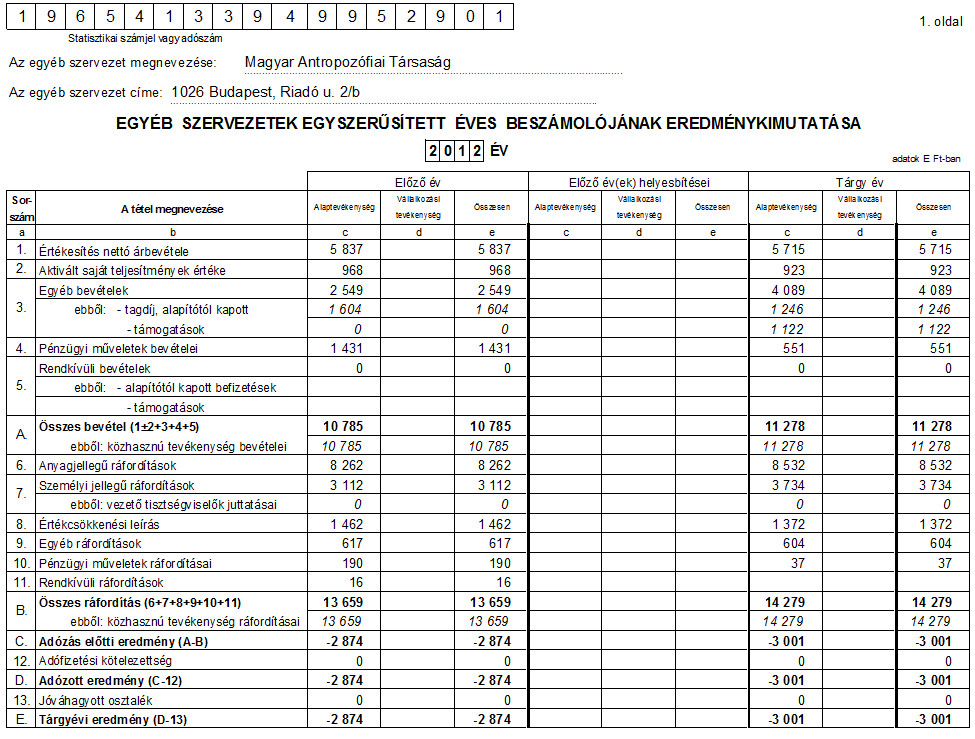

4. Eredménykimutatáshoz kapcsolódó kiegészítések

4.1. Előző évek módosítása A korábbi (lezárt) évhez kapcsolódóan a tárgyévben ellenőrzés, önellenőrzés semmiféle hibát nem tárt fel, a mérleg korábbi időszakra vonatkozó korrekciókat nem tartalmaz.

4.2. Össze nem hasonlítható adatok A Társaság eredménykimutatásában az adatok – a jogszabályi változások miatti átrendezéseken túl – összehasonlíthatók az előző üzleti év megfelelő adatával.

4.3. Az eredménykimutatás tagolása Új tételek az eredménykimutatásban A tárgyévi beszámolóban az előírt sémán túl új eredménykimutatás-tételek nem szerepelnek. Továbbtagolt tételek az eredménykimutatásban Az eredménykimutatás tételei továbbtagolásának lehetőségével a Társaság a tárgyidőszakban nem élt.

4.4. Bevételek A társaság az alábbi nettó bevételekkel rendelkezett (Ft-ban):

Rendkívüli bevételek: A beszámolási időszakban rendkívüli bevétel nem került elszámolásra.

4.5. Költségek, ráfordítások

Kutatás és kísérleti fejlesztés tárgyévi költségei A tárgyidőszakban kutatási, kísérleti fejlesztési költség nem került elszámolásra. Rendkívüli ráfordítások A beszámolási időszakban rendkívüli ráfordítás nem került elszámolásra.

4.6. Adófizetési kötelezettség A Társaságnak a tárgyévben vállalkozási tevékenysége nem volt, ezért társasági adó fizetési kötelezettsége nem keletkezett. A Társaságnak a tárgyévben vállalkozási tevékenysége nem volt, ezért helyi iparűzési adó címén adófizetési kötelezettsége nem keletkezett.

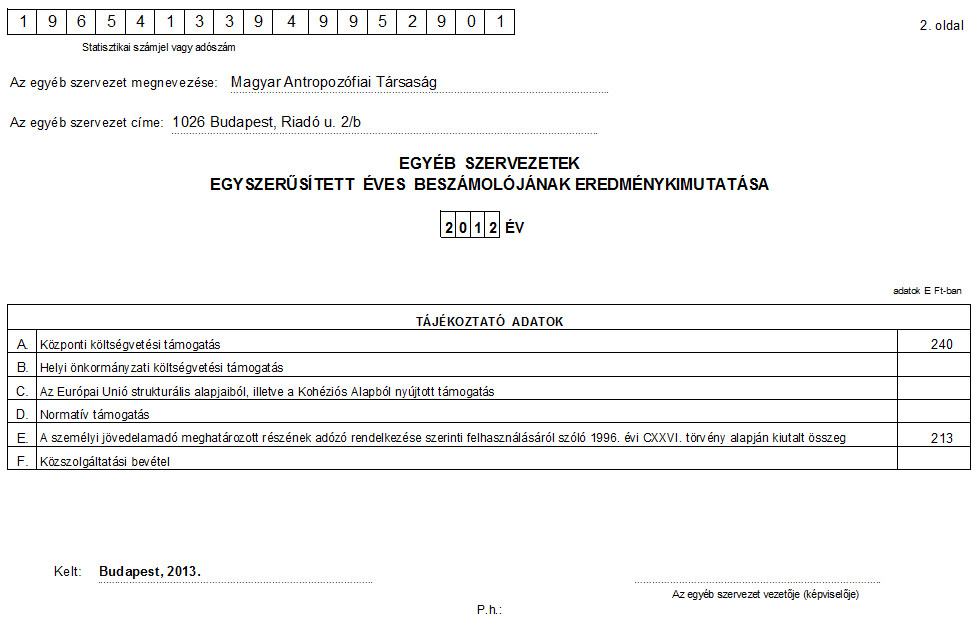

5. Tájékoztató adatok

5.1. Bér- és létszámadatok Létszámadatok A tárgyévben foglalkoztatott személyek átlagos statisztikai létszámát mutatja be az alábbi táblázat:

Béradatok A tárgyévben foglalkoztatott személyek bérköltségét mutatja be az alábbi táblázat:

Személyi jellegű egyéb kifizetések A tárgyévben kifizetett egyéb személyi jellegű kifizetés címén 620 e Ft volt. Munkavállalónak adott béren kívüli juttatás 284 e Ft, egyéb magánszemélyeknek adott reprezentáció 257 e Ft és üzleti ajándék 79 e Ft.

5.2. Környezetvédelem Veszélyes hulladékok, környezetre káros anyagok A tevékenység jellegéből adódóan a Társaság nem termel, és nem tárol veszélyes hulladékot, a tevékenység során nem keletkeznek káros anyagok. Környezetvédelmi költségek Közvetlenül környezetvédelemmel kapcsolatosan sem az előző üzleti évben, sem a tárgyévben költség nem került elszámolásra. Környezetvédelmi céltartalékok A környezetvédelmi kötelezettségek, a környezet védelmét szolgáló jövőbeni költségek fedezetére sem az előző üzleti évben, sem a tárgyévben céltartalék-képzés nem történt. Nem látszó környezetvédelmi kötelezettségek. A gazdálkodónak a kötelezettségek között ki nem mutatott környezetvédelmi, helyreállítási kötelezettsége nincs.

5.3. A megbízható és valós összképhez szükséges további adatok A számviteli törvény előírásainak alkalmazása, a számviteli alapelvek érvényesítése elegendő a megbízható és valós összképnek a mérlegben, eredménykimutatásban történő bemutatásához. A 2012. üzleti év tárgyi eszközeinek állományát az alábbi táblázat tartalmazza: adatok e Ft-ban

|